养元饮品2024年财务分析-一门好生意, 为什么不务正业。

- 2025-07-22 14:52:19

- 619

①主要指标

2024年营业收入60.58亿,最近三四年很稳定,60亿上下,巅峰是在2015年,91亿的营业收入。最近10年,不仅没有增长,而且还减少了。

2024年净利润17.24亿,相较于营业收入稍好,巅峰是在2018年,28.37亿营业收入。最近10年,净利润也是回落的。

毛利率很稳定,45%-50%。净利率从35%回落到24%后,2024年回升至28.43%。

资产负债率27%,没有有息负债。净资产收益率2024年为17%,前几年在13%上下。

研发费用率0.73%,销售费用率11.7%,管理费用率1.2%,财务费用率为负的。

②资产负债结构

2024年总资产增加了138.2-161.2=-23亿,负债增加了38.09-50.65=-12.65亿,股东权益增加了100.2-110.06=-10.4亿。

生产类资产(固定资金+在建工程+工程物资+无形资产里面的土地),10.69+0.57+1.3=12.56亿,占总资产的9%,轻资产。

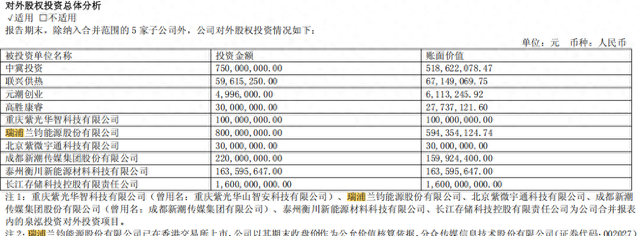

投资类资产(交易性金融资产、可供出售金融资产、持有至到期投资、银行理财产品或投资性房地产等),58.92+5.9+26.76=91.58亿,占总资产的66.2%,非常高。

交易性金融资产里面主要是银行理财和基金。其他非流动资产11.53亿为定期存款及利息。长期股权投资和其他权益工具投资为一些联营和合营的公司。实际没有那么高,大概24%。

经营类资产(货币资金,存货,应收账款,预付款等),货币资金9.17亿,占总资产的6.6%。利息收入7800万。银行理财、基金和定期存款都可以看作现金,这样计算的话,一共79.62亿现金,占总资产的57.6%。

应收账款0.35+1.7亿,占总资产的1.5%,非常低。存货7.67亿,占总资产的5.5%,合理。实际库存商品只有1.3亿,其他都是原料。几乎没有有息负债。

③收益质量

销售商品提供劳务收到的现金和营业总收入比,2024年为103.44%,这些年一直大于100%。

经营活产生的现金流量净额/净利润,也就是净利润含金量不是很稳定,2024年为83%,2023年163%,前面有几年都没有超过80%。

④现金流肖像

经营产生的现金流为正,投资产生的现金流为负,筹资产生的现金流为负。2024年,扣除分红,经营产生的现金流无法覆盖投资和筹资流出的现金流。

2024年,近10年构建固定资产、无形资产和其他长期资产支付的现金,15亿,近10年净利润215.3亿,资本开支占比7%,好少。

⑤分红

2024年股息率6.4%,分红支付率99.5%。这些年几乎都是100%分红,分红率最高达到8%。为什么这么高的分红?

上市融资33.89亿,8年分红158.3亿。上市这是图啥呢?

⑥历史收益情况。

2018年上市,最高市值550亿左右,目前市值270亿左右,下降了一半。

⑦估值

静态市盈率15.6倍,动态市盈率10.5倍,滚动市盈率18倍。从绝对值上来看,很低。上市之后市盈率一直不高,最高的时候25倍,最低的时候11倍。

刚开始关注养元,大概看了一下,主业增速放缓,甚至下滑。公司开始向股权投资方面发展,出资16亿获得长江存储0.99%的股权,目前股权投资26.76亿,占总资产的20%左右。如果公司真的是这样的战略,我觉得这个公司就不值得研究了。碰到增长瓶颈应该死磕主业,通过研发和销售突破瓶颈。多元化发展是短视的行为,并且成功的不多。

主业其实是一门很好的生意,毛利净利都很高,不需要太多研发投入。核桃乳这个细分领域已经占的了先机。

⑧报告摘要

1、公司核桃乳的生产工艺是“5·3·28”工艺,即“5 项专利、3 项独特技术、28 道工序”组成,该工艺确保了产品的品质良好。全核桃 CET 冷萃技术通过独创的靶向脱离工艺,有效去除了核桃仁种皮的苦涩物质,在解决核桃乳涩、腻的同时,最大程度保留了核桃仁的全部营养,还原了核桃乳最本真的味道。

2、公司在原来衡水总部单一基地的基础上,已发展成为拥有河北衡水、安徽滁州、江西鹰潭三个自有生产基地和河南临颍、四川简阳两个委托加工基地的全国性布局,是我国核桃乳饮料产销量最大的企业。

3、公司产品主要包括六个核桃精品系列、养生系列、五星系列、无糖高钙、六个核桃 2430、六个核桃“新鲜装”系列等。

- 上一篇:今天元实现电竞房自由

- 下一篇:都火了方圆脸时代怎么还没来